Oleh: Anthony Budiawan, Managing Director Political Economy and Policy Studies (PEPS)

TOM Lembong, Menteri Perdagangan periode 2015/2016, dijadikan tersangka dalam kasus impor gula. Padahal, Tom Lembong terbukti tidak korupsi, tidak mengambil uang negara.

Tetapi, Tom Lembong tetap dijadikan tersangka melakukan tindak pidana korupsi. Dengan alasan, kebijakan Tom Lembong dalam pemberian persetujuan impor gula (kristal mentah) menguntungkan pihak lain yang merugikan keuangan negara.

Alasan Jaksa ini sangat janggal dan terkesan mengada-ada. Kerugian keuangan negara harus diketahui secara pasti ketika penyidik menetapkan seseorang melakukan perbuatan yang merugikan keuangan negara. Dalam kasus Tom Lembong, ketentuan tersebut diabaikan. Hampir dapat dipastikan penyidik tidak tahu apakah ada, dan berapa, kerugian keuangan negara ketika menetapkan Tom Lembong sebagai tersangka tindak pidana korupsi dan menahannya pada 29 Oktober 2024.

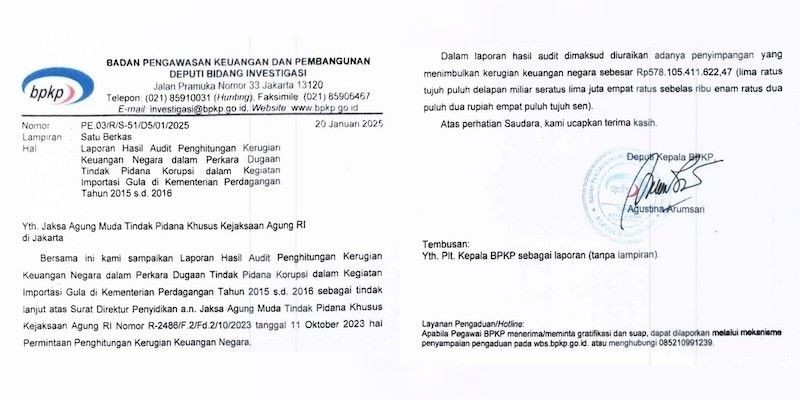

Karena hasil audit penghitungan kerugian keuangan negara dari BPKP (Badan Pengawasan Keuangan dan Pembangunan) baru selesai dan disampaikan kepada Kejaksaan Agung pada 20 Januari 2025, seperti terungkap dari surat laporan hasil audit BPKP kepada Kejaksaan Agung.

Ini menjadi fakta, telah terjadi penyimpangan prosedur dalam menetapkan tersangka dan menahan Tom Lembong. Artinya telah terjadi kriminalisasi terhadap Tom Lembong.

Lebih aneh lagi, BPKP katanya sudah ditugaskan untuk menghitung kerugian keuangan negara sejak 11 Oktober 2023. Tetapi kenapa baru selesai 20 Januari 2025? Proses audit yang sangat lama ini tidak masuk akal. Pasti ada yang tidak beres. Nampaknya, BPKP tidak jujur. Diduga, tugas audit kepada BPKP baru diberikan setelah Tom Lembong ditahan pada 29 Oktober 2024.

Hal ini harus diselidiki, apakah BPKP berbohong dan merekayasa kapan proses audit penghitungan kerugian keuangan negara dimulai. BPKP harus membuka kertas kerja audit kepada publik, atau setidak-tidaknya kepada hakim dan pihak Tom Lembong.

Yang lebih memprihatinkan, hasil audit perhitungan kerugian keuangan negara oleh BPKP tersebut mengandung cacat logika (logical fallacy) dan cacat hukum yang sangat serius. Dalam arti, kerugian keuangan negara yang ditetapkan BPKP tidak ada dasar hukumnya, dan secara substansi bukan merupakan kerugian keuangan negara. Karena itu, hasil audit BPKP menjadi tidak sah secara hukum dan harus ditolak.

Dalam hal ini, tim audit BPKP harus mempertanggungjawabkan perbuatannya yang terindikasi telah memanipulasi makna kerugian keuangan negara. Perbuatan semacam ini masuk kategori pelanggaran pidana karena dengan sengaja merekayasa opini, menyatakan ada kerugian keuangan negara, padahal semua yang disampaikan bukan merupakan komponen kerugian keuangan negara.

Dugaan rekayasa perhitungan kerugian keuangan negara oleh BPKP diuraikan sebagai berikut.

Pertama, BPKP menyatakan PT PPI membayar kemahalan dan menjadi kerugian keuangan negara. BPKP berpendapat, PT PPI seharusnya membeli gula menggunakan harga dasar atau HPP sebesar Rp8.900 per kg, sudah termasuk PPN. Tetapi PT PPI membayar dengan harga Rp9.000 per kg, belum termasuk PPN. Dalam hal ini, BPKP menyatakan harga beli PT PPI kemahalan dan merugikan keuangan negara.

Pendapat BPKP tidak benar. Satu, tidak ada dasar hukum yang mengatur harga dasar atau HPP gula adalah harga maksimum, dan harga beli gula tidak boleh lebih tinggi dari HPP. Artinya, pendapat BPKP mengandung cacat hukum yang sangat fatal.

Faktanya, realisasi harga rata-rata gula (dinamakan harga lelang) bulanan sepanjang 2015 dan 2016 jauh lebih tinggi dari HPP. Apakah artinya harga beli gula petani ini kemahalan dan merugikan keuangan negara? Apakah PTPN dan PT RNI (tahun 2015 dan 2016), serta PT PPI (tahun 2015) yang juga membeli gula petani dengan harga lebih tinggi dari HPP harus didakwa merugikan keuangan negara?

Dua, BPKP berpendapat, HPP gula sebesar Rp8.900 per kg, yang digunakan sebagai harga beli PT PPI tersebut, sudah termasuk PPN. Artinya, BPKP berpendapat, HPP gula (tanpa pajak) riilnya hanya Rp8.090,91 per kg (Rp8.900/1,1), dan angka ini yang dijadikan dasar menghitung kerugian keuangan negara terkait “kemahalan harga”. Perhitungan BPKP ini menyesatkan. Tidak benar.

Faktanya, harga gula yang dibeli dari petani tidak dipotong PPN: Petani menerima nilai transaksi gula tanpa dipotong PPN, termasuk harga lelang yang jauh lebih tinggi dari HPP, juga tidak dipotong PPN.

Artinya, pendapat BPKP bahwa harga beli gula PT PPI seharusnya Rp8.090,91 per kg hanya ilusi, dan tidak berdasarkan fakta.

Artinya, pendapat bahwa telah terjadi kerugian keuangan negara sebesar selisih antara harga beli (Rp9.000 per kg) dengan harga “semestinya” tanpa PPN (Rp8.090,91 per kg) jelas tidak benar. Hal ini membuat perhitungan kerugian keuangan negara oleh BPKP cacat hukum dan tidak sah, dan harus ditolak secara keseluruhan, demi keadilan.

Kedua, BPKP menghitung ada kekurangan bayar bea masuk yang dianggap menjadi kerugian keuangan negara. BPK berpendapat, perusahaan gula seharusnya membayar bea masuk untuk jenis gula kristal putih (GKP) dengan tarif lebih tinggi dari gula kristal mentah (GKM), meskipun yang diimpor adalah GKM.

Perhitungan kerugian negara seperti ini sangat menyesatkan, tidak sah, dan tidak dapat diterima, karena mengandung cacat logika (logical fallacy) dan cacat hukum. Karena itu, perhitungan kerugian keuangan negara yang dilakukan BPKP tidak sah secara hukum. Alasannya sebagai berikut.

Satu, barang yang diimpor adalah GKM, maka kewajiban bea masuk harus dihitung berdasarkan jenis barang yang diimpor yaitu GKM, bukan GKP. Dalam hal ini, perusahaan gula sudah membayar kewajiban bea masuk untuk GKM sesuai peraturan perpajakan yang berlaku. Artinya, tidak ada kurang bayar bea masuk, dan tidak ada kerugian keuangan negara. Dua, bea masuk merupakan komponen biaya bagi perusahaan gula: bukan komponen keuntungan. Artinya, kurang bayar bea masuk dianggap sebagai keuntungan perusahaan dan merugikan keuangan negara merupakan kerangka berpikir yang menyesatkan dan sekaligus cacat hukum.

Oleh karena itu, menetapkan selisih antara bea masuk yang dibayar untuk impor GKM dengan bea masuk “fiktif” GKP sebagai kurang bayar yang merugikan keuangan negara tidak benar dan tidak sah secara hukum.

Ketiga, BPKP berpendapat, perusahaan gula kurang bayar pajak (PPh) impor (pasal 22) dan PPN impor, dan dianggap kerugian keuangan negara. Pendapat BPKP ini juga sangat menyesatkan. Ada dua alasan.

Satu, tarif yang dibayar untuk PPh impor dan PPN impor sudah sesuai peraturan perpajakan, berdasarkan nilai CIF (harga GKM dan bea masuk). Tetapi, BPKP berpendapat, sama seperti pada bea masuk, bahwa perusahaan gula seharusnya membayar PPh impor dan PPN impor berdasarkan nilai “fiktif bahwa yang diimpor seolah-olah GKP. Sangat menyesatkan. Tidak ada dasar hukum yang mengatur seperti itu. Artinya, cacat hukum dan tidak sah.

Dua, PPh impor dan PPN impor merupakan pajak dibayar di muka, yang harus diperhitungkan pada satu masa pajak. PPh impor diperhitungkan (sebagai pengurang) pajak penghasilan perusahaan pada akhir tahun. PPN impor diperhitungkan (dikreditkan) setiap bulan.

Artinya, dalam satu masa pajak, tidak ada kurang bayar PPh impor dan PPN impor. Karena sudah dibayar sepenuhnya pada akhir masa pajak. Dengan kata lain, pajak dibayar di muka (PPh impor dan PPN impor) hanya berfungsi sebagai pajak sementara, bukan pajak akhir, sehingga tidak bisa menjadi faktor kerugian keuangan negara.

Oleh karena itu, pendapat BPKP bahwa perusahaan gula kurang bayar PPh impor dan PPN impor sangat tidak masuk akal dan menyesatkan, terlebih lagi dinyatakan sebagai kerugian keuangan negara dan menguntungkan perusahaan. Pendapat seperti ini sangat mengada-ada, dan merupakan rekayasa yang sangat kasar.

Tiga, masalah pajak adalah masalah administratif dan menjadi ranah sengketa pajak, bukan pidana. yang berwenang menetapkan kurang bayar pajak dan bea masuk adalah Dirjen Pajak dan Dirjen Bea Cukai. Membawa sengketa pajak menjadi pidana merupakan pelanggaran hukum yang sangat serius.

Berdasarkan uraian di atas, tidak ada satupun perhitungan kerugian keuangan negara BPKP yang benar. Semua salah fatal. Tidak ada dasar hukum atau peraturan yang melandasi perhitungannya.

Tim audit BPKP diduga telah melakukan rekayasa dalam menetapkan kerugian keuangan negara dalam kasus impor gula Tom Lembong, dengan menciptakan kerugian keuangan negara “fiktif”.

Perbuatan seperti ini masuk kategori perbuatan melawan hukum dan dapat dipidana.